El equilibrio entre las deudas de tu negocio y lo que realmente es tuyo puede ser la diferencia entre crecer con solidez o caminar al borde del desastre. Ese equilibrio se llama ratio de endeudamiento, y es la relación entre tus obligaciones totales y tu patrimonio neto.

Se trata de un número que dice mucho, ya que un índice de endeudamiento muy alto te deja vulnerable, mientras que un ratio equilibrado puede catapultar tu rentabilidad.

Por eso, antes de firmar un crédito, buscar socios o integrarte a una inversión grande, desde Spot2 te explicamos este concepto y cómo sacarle el mayor provecho posible.

Fundamentos financieros: ¿Qué es el ratio de endeudamiento y qué mide?

Empezamos por lo básico. También conocido como índice de endeudamiento o leverage ratio, es un indicador financiero que mide la relación entre los recursos ajenos que utiliza una empresa y sus propios recursos patrimoniales.

En otras palabras, es el que revela qué porcentaje del activo total está financiado con obligaciones con terceros y qué porcentaje corresponde realmente a los accionistas o socios.

Más allá del número, el ratio de endeudamiento evalúa el perfil de riesgo de la organización.

- Es decir, un nivel elevado de deuda incrementa la sensibilidad a variables externas como fluctuaciones en tasas de interés, contracción de ingresos o eventos imprevistos.

- Por el contrario, un nivel controlado proporciona estabilidad, autonomía financiera y capacidad de reacción ante contingencias.

Como puedes ver, mide en términos numéricos si la estructura de capital es sostenible a mediano y largo plazo y si merece la pena o no dar un down payment antes de invertir.

Un poco de historia

Benjamin Graham es quien se puede considerar como quien sentó las bases de esta herramienta financiera, porque el autor popularizó el uso del Debt-to-Equity Ratio (ratio deuda/patrimonio) como factor clave de análisis del value investing.

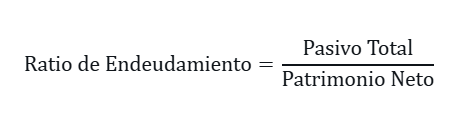

Guía matemática: ¿Cómo se calcula el ratio de endeudamiento de una empresa?

Ya conocer qué es el ratio de endeudamiento, y calcularlo es más fácil de lo que parece. Solo mira el paso a paso en esta guía que preparamos desde Spot2:

La fórmula que lo resume todo

¿Qué es cada factor?

- Pasivo total: todo lo que debes. Es decir, préstamos bancarios, créditos con proveedores, tarjetas de crédito corporativas, impuestos pendientes de pago… cualquier obligación, sea a corto o largo plazo.

- Patrimonio neto: lo que realmente es tuyo, como el capital que tú y los socios aportaron, más las utilidades que han decidido no repartirse (utilidades retenidas) y las reservas que hayas constituido.

Cómo calcularlo paso a paso (sin complicarse)

- Primero, abre tu balance general (estado de situación financiera).

- Luego, suma todos los pasivos. Todo. El de hoy, el del año que viene, el de proveedores, el del banco.

- A continuación, localiza el patrimonio neto. Suele estar justo debajo de los pasivos.

- Por último, divide el paso 2 entre el paso 3. Ya está.

Ejemplo práctico (una PyME mexicana realista)

Tu empresa presenta estos números:

- Pasivo total: $4,800,000, lo que incluye un préstamo bancario, deuda con proveedores y saldos en tarjetas corporativas.

- Patrimonio neto: $3,200,000, que es el capital que aportaron los socios más utilidades que se quedaron en la empresa.

Cálculo:

$4,800,000 ÷ $3,200,000 = 1.5

¿Qué significa ese 1.5?

Por cada peso de capital propio, tu empresa tiene $1.50 de deuda. En términos que puedas comprender, significa que debes más de lo que tienes.

Es un nivel de endeudamiento alto (por encima de 1), lo cual no es necesariamente una crisis, pero sí una señal de alerta para revisar con cuidado.

Ratio de endeudamiento: Interpretación y rangos óptimos de riesgo

Después del cálculo, debes entender qué significa realmente el número que arroja el ratio. A continuación te presentamos los tres escenarios que como inversionistas debes conocer:

%208.42.33%E2%80%AFa.m..png)

Veamos ahora lo que significa cada rango:

1. Rango óptimo (0.40 a 0.60): el equilibrio saludable

Este es el punto dulce para la mayoría de las PyMEs mexicanas. Significa que por cada peso de capital propio, la empresa tiene entre 40 y 60 centavos de deuda.

En esta zona existe un buen equilibrio entre usar deuda inteligente para crecer y mantener control financiero.

2. Ratio menor a 0.40: descapitalización o exceso de prudencia

Aunque parece positivo, ya que representa poca deuda, este nivel bajo puede ser una señal de alerta. Puede indicar que:

- La empresa no está aprovechando el apalancamiento para crecer.

- Se están reteniendo demasiadas utilidades sin reinvertirlas.

- Existe descapitalización (falta de capital para proyectos de expansión).

Básicamente, en un entorno de oportunidades como las inversiones logísticas y el nearshoring o proyectos inmobiliarios, este nivel puede significar estar perdiendo competitividad.

3. Ratio superior a 0.60: Alerta de sobreendeudamiento

Aquí el riesgo aumenta considerablemente, ya que la empresa depende demasiado del dinero ajeno, y sus consecuencias pueden ser:

- Mayor presión por intereses y pagos.

- Menor capacidad de reacción ante crisis o aumento de tasas.

- Dificultad para conseguir nuevos créditos.

- Riesgo elevado de quiebra en caso de caída en ventas.

Estrategias clave: ¿Cómo mejorar el ratio de endeudamiento para atraer inversión?

Si tu ratio de endeudamiento está elevado (digamos, por encima de 0.60), tienes un problema para atraer inversionistas, porque nadie invierte su dinero en una empresa que ya está ahogada en deuda.

Mejorar ese número a través de la due diligence es una señal de control financiero y capacidad de resistencia. Y estas son algunas de las estrategias que te pueden funcionar:

1. Inyección de capital social

Empezamos con la estrategia más efectiva y se trata de que los socios actuales o nuevos inversionistas aportan capital, lo que sube el patrimonio neto sin generar más deuda.

¿El reto? Tener un buen pitch con proyecciones estructuradas que vendan tu proyecto. En México, los fondos de inversión y family offices valoran mucho esta opción.

2. Retención de utilidades (no repartir ganancias por un tiempo)

Aquí, en lugar de repartir dividendos, dejas las utilidades dentro de la empresa como reservas y así fortaleces el patrimonio neto de forma orgánica.

A corto plazo duele no retirar dinero, pero cada peso que retienes reduce el ratio y demuestra disciplina financiera. Eso es algo que los inversionistas lo notan.

3. Desinversión de activos no estratégicos (vender lo que no necesitas)

Tierra ociosa, maquinaria vieja, vehículos que apenas usas, oficinas medio vacías: todo eso se puede vender y el dinero que obtienes lo destinas a pagar deuda.

De esa manera, reduces pasivos y liberas capital al mismo tiempo. Además, haz una auditoría rápida de activos y pregunta: "¿Esto realmente lo necesito para operar?"

4. Renegociación y reestructuración de pasivos (sentarse con los bancos a hablar)

Los bancos prefieren que pagues con más tiempo a que no pagues. Con esto en mente, negocia plazos más largos, tasas más bajas o convertir deuda a corto plazo en deuda a largo plazo.

En algunos casos, incluso puedes convertir parte de la deuda en capital o aplicar la estrategia de contrato sale and lease back. El resultado será menos presión inmediata y una percepción de riesgo mucho más amable para futuros inversionistas.

¿Por qué es mejor rentar en lugar de comprar un espacio comercial?

Aunque comprar puede generar plusvalía a largo plazo, rentar suele ser la opción más inteligente para la mayoría de las empresas que buscan crecer con control de riesgo. Y estas son las razones para ello:

- Mejor ratio de endeudamiento: olvídate de hipotecas millonarias o de descapitalizarte para dar un enganche. Al rentar, tu ratio de endeudamiento se mantiene en niveles saludables (entre 0.40 y 0.60), lo que te hace más atractivo para bancos e inversionistas.

- Flujo de caja más holgado: no inmovilizas capital en enganches (que rondan el 20-30%), ni en gastos notariales, impuestos de adquisición ni otros costos de cierre. Ese dinero lo puedes destinar a lo que realmente importa, como maquinaria, talento, operación, etc.

- Flexibilidad para moverte: los contratos de renta suelen ser de 3 a 7 años. Si tu cadena de suministro cambia, necesitas más metros cuadrados o aparece una ubicación mejor, puedes adaptarte sin ataduras.

- Mantenimiento a cargo del dueño: en contratos tipo triple net (NNN) o similares, el propietario asume las reparaciones estructurales importantes. Tú solo pagas tu renta y los gastos de mantenimiento de áreas comunes.

- Opera en semanas, no en meses: con una vacancia nacional de alrededor del 5.5%, el mercado está listo para recibirte. Rentar te permite estar operando en cuestión de semanas, mientras que comprar o construir puede llevar meses o incluso años.

Además, hay menos riesgo en el terreno,porque cuando rentas en parques industriales consolidados, el desarrollador ya invirtió en estudios de mecánica de suelos y cimentaciones adecuadas.

¿Cuánto cuesta rentar hoy en las mejores ubicaciones? (aproximado 2026)

Estos son precios base de renta. Normalmente, se suman mantenimiento (CMA) de $3–$8 MXN/m² adicionales y muchos contratos están en dólares, pero en Spot2 te los mostramos convertidos a pesos:

%208.43.44%E2%80%AFa.m..png)

La relación entre el apalancamiento financiero y el retorno de inversión (ROE)

En este punto, debes saber que si una empresa tiene deuda, no es malo en sí mismo. De hecho, bien usada, el apalancamiento es una herramienta potente para multiplicar la rentabilidad.

La lógica es sencilla: si pides un préstamo al 10% de interés y con ese dinero logras que tu negocio genere un retorno del 15%, estás ganando un 5% extra que no tendrías si solo hubieras usado tu propio capital.

Ese diferencial se refleja directamente en tu ROE (Retorno sobre el Capital). Mientras la rentabilidad de tus activos sea mayor que el costo de la deuda, te conviene endeudarte.

El problema, claro, es cuando la ecuación se invierte. Si el negocio empieza a rendir menos de lo que cuesta el crédito, digamos, un retorno del 8% con una deuda al 12%, entonces el apalancamiento juega en contra.

Ahí cada peso que debes empieza a erosionar el capital propio y el ROE se desploma.

Optimiza tu estructura de capital y encuentra respaldo estratégico con Spot2

Para fundadores, empresarios e inversionistas, inyectar capital sin desajustar los ratios financieros es un equilibrio delicado. Es que la deuda bien usada acelera, pero la infraestructura mal planeada puede pesar más de lo debido en tu balance.

En Spot2 lo sabemos. Por eso te guiamos por el mercado inmobiliario para que puedas encontrar activos que eleven tu rentabilidad operativa sin comprometer tu salud financiera.

Además, si estás planeando la próxima fase de expansión de tu empresa y necesitas infraestructura logística que optimice tu inversión de capital, en Spot2 encontramos las naves industriales estratégicas que impulsan el crecimiento de tu negocio bajo esquemas financieros eficientes.

Preguntas frecuentes

¿Qué mide exactamente el ratio de endeudamiento a largo plazo?

Este indicador muestra qué proporción de las deudas que vencen después de un año está financiando la empresa en relación con su patrimonio neto (fondos propios). Es una métrica clave para entender la solidez financiera estructural de la compañía y el nivel de riesgo que enfrenta a futuro en cuanto a su capacidad de pago.

¿Cómo se puede mejorar un ratio de endeudamiento elevado?

Cuando el ratio está alto, la empresa depende demasiado del dinero ajeno. Para bajarlo se puede fortalecer el patrimonio neto, por ejemplo, con aportes de capital de nuevos socios o reteniendo más ganancias, o reducir las deudas.

¿Qué se considera un buen ratio de endeudamiento y por qué les importa tanto a los inversionistas?

No hay un número mágico que sirva para todas las empresas, ya que depende del sector, el momento económico y el modelo de negocio. Como referencia general, muchos inversionistas ven con buenos ojos ratios de endeudamiento a largo plazo por debajo de 0.5 o 1.