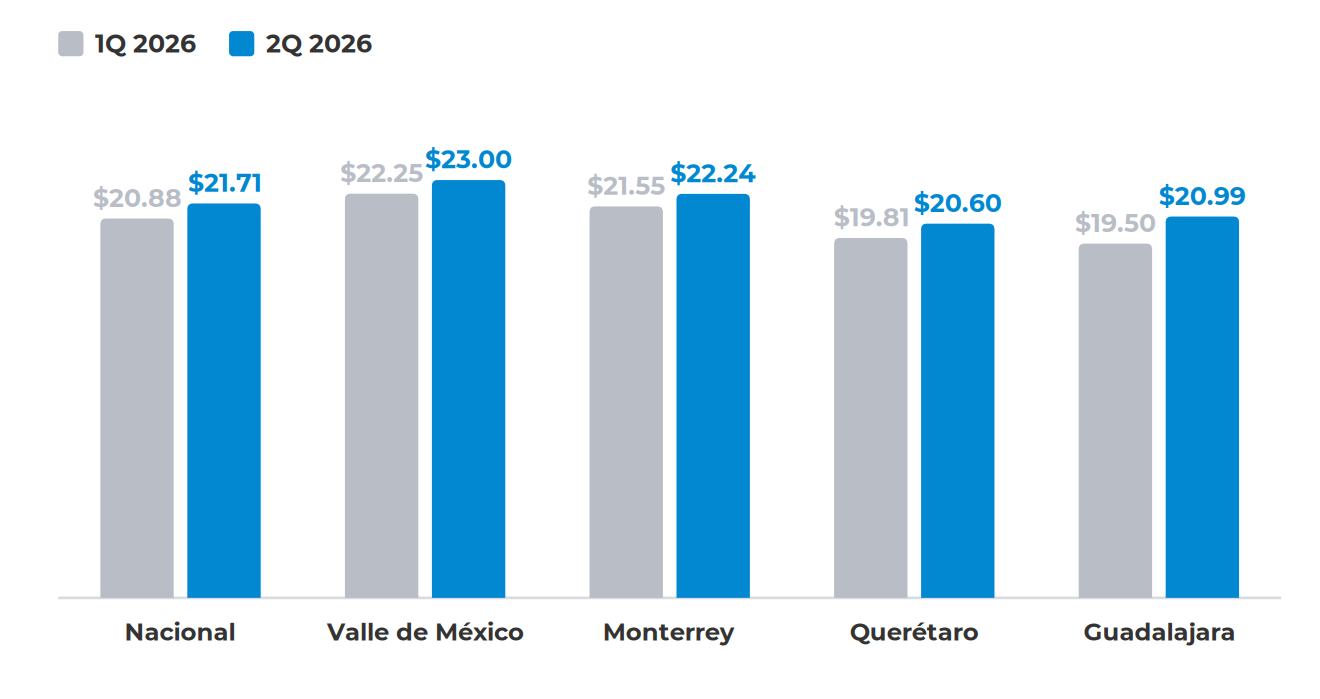

Rentar una oficina corporativa en México en 2026 significa competir por un activo que subió de precio en todos los polos del país. Al cierre del segundo trimestre, el mercado de oficinas alcanzó una renta promedio nacional de $21.71 USD/m², un incremento de +3.98% frente al trimestre anterior, con alzas simultáneas en las cuatro zonas metropolitanas analizadas. La lectura correcta no es de contracción, sino de valorización sostenida: aunque el volumen de nuevas publicaciones se ajustó, el metro cuadrado corporativo se encareció en todos los mercados.

En el trimestre se publicaron más de 4,000 nuevos espacios corporativos (4,042 registros), el segmento de mayor volumen de la plataforma. Un matiz metodológico es indispensable para leer bien el dato: la disminución en la participación del sector respecto al trimestre anterior responde a un proceso de depuración y nutrición del inventario en la plataforma —una apuesta por calidad sobre volumen bruto— y no a una pérdida real de espacios. Por eso los indicadores de precio y demanda apuntan al alza mientras el conteo de publicaciones se ajusta.

Este artículo desglosa el cierre del 2Q 2026 para el sector corporativo con el detalle que exigen las decisiones de relocalización y expansión: la evolución de la renta por zona metropolitana, la distribución del inventario, los precios por condición de entrega y las implicaciones para corporativos, inversionistas y brokers. Los datos provienen de la actividad real en la plataforma Spot2, procesados con modelos de análisis geoespacial propios.

Indicadores clave del trimestre: $21.71 USD/m² de renta nacional (+3.98%) · +4.0 K nuevos espacios corporativos · 319 visitas y +52 K de m² recorridos.

→ Descarga tu reporte del cierre de Q2 para el sector industrial

Contexto macroeconómico del sector en el trimestre

Para el sector corporativo, el efecto combinado de estos indicadores es una valorización paradójica: pese al bajo crecimiento del PIB, la renta sube. La explicación está en la demanda derivada del nearshoring —que veremos enseguida— y en el freno a la nueva oferta que impone el costo del financiamiento. Con menos torres especulativas entrando al mercado, la demanda de espacio de calidad presiona los precios del inventario existente, sobre todo del que ya está acondicionado.

La cautela por la revisión del T-MEC refuerza esta dinámica: las empresas prefieren contratos que les permitan operar de inmediato y escalar sin fricción, lo que se traduce en una fuerte preferencia por espacios 'llave en mano' frente a la obra gris.

El efecto cascada del nearshoring: la oficina como hub de conocimiento

El gran hallazgo del trimestre es una demanda derivada que antes no se documentaba con claridad: la oficina como centro de soporte técnico, investigación, desarrollo e ingeniería situado junto al piso de producción. La llegada de plantas de manufactura —especialmente en electrónica, semiconductores y automotriz— obligó a las empresas a instalar headquarters regionales y equipos de ingeniería cerca de sus operaciones. Esa demanda de 'conocimiento' es la nueva columna vertebral del mercado corporativo mexicano.

El fenómeno tiene dos consecuencias medibles. La primera es la preferencia marcada por espacios acondicionados y amueblados, que eliminan las 'dilaciones operativas' de la obra gris y permiten arrancar desde el primer día. La segunda es una descentralización táctica: las sedes directivas se mantienen en corredores prime, mientras el soporte técnico y de ingeniería migra hacia mercados-refugio como Querétaro y hacia las periferias industriales de Monterrey y Guadalajara. Es el modelo de 'centros de mando y nodos de soporte'.

La renta subió en las cuatro plazas

A diferencia de lo que sugiere el ajuste de volumen, los precios muestran una tendencia claramente ascendente en todos los polos corporativos del país, con Guadalajara registrando el mayor incremento del trimestre.

%2010.46.37%E2%80%AFa.m..png)

El alza de +7.64% de Guadalajara no es casual: es la plaza donde la llegada de operaciones de semiconductores y electrónica detonó con más fuerza la demanda de oficinas para centros de investigación y desarrollo, presionando los precios de un inventario todavía limitado.

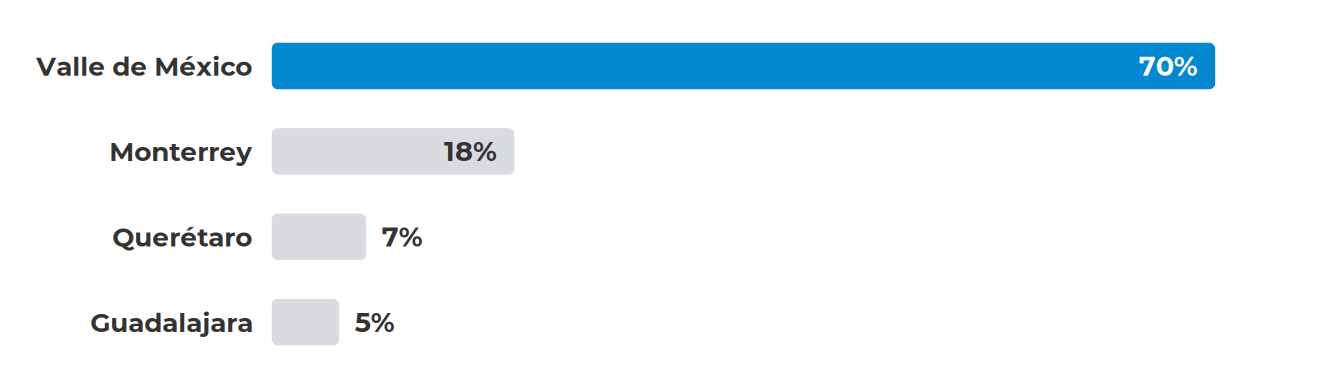

El Valle de México es el centro de mando; la periferia, el nodo de soporte

La geografía corporativa se reconfigura hacia el modelo de centros de mando y nodos de soporte. La capital concentra siete de cada diez espacios corporativos del país, consolidándose como el cerebro administrativo nacional.

El Valle de México, con renta promedio de $23.00 USD/m², es impulsado por los sectores de Tecnología, IT y Farmacéutico, que centralizan aquí sus servicios compartidos y la coordinación regional de ingeniería. Corredores como Polanco, Lomas y Bosques sostienen las tarifas más altas, mientras Insurgentes y Periférico Sur capitalizan la demanda de soporte administrativo.

Monterrey ($22.24) alinea sus oficinas al sector industrial en San Pedro Garza García y Valle Oriente; Guadalajara ($20.99) se ancla a la electrónica en Providencia y Puerta de Hierro; y Querétaro ($20.60) se posiciona como el mercado de mayor previsibilidad, con Centro Sur como polo institucional.

La reingeniería del espacio: menos metros, mejor equipados

La otra cara del auge corporativo es cualitativa: las empresas no solo buscan estar cerca de la producción, también repiensan cómo usan el espacio. El modelo híbrido consolidado en los últimos años redujo la superficie por empleado, pero elevó la exigencia sobre su calidad: salas de colaboración, conectividad robusta y áreas técnicas para ingeniería y manejo de datos. El resultado es una demanda de menos metros, pero mejor equipados, que ayuda a explicar por qué la renta sube aun cuando el volumen de publicaciones se modera.

Para el mercado, la métrica relevante dejó de ser el tamaño del contrato y pasó a ser la funcionalidad por metro cuadrado. Un piso corporativo bien diseñado, con infraestructura para operaciones de alta especialización, compite mejor que uno más grande pero genérico.

Esta reingeniería favorece al inventario nuevo o renovado y acelera la obsolescencia del espacio que no se adapta, reforzando la brecha de precios entre oficinas listas para operar y obra gris.

El precio se paga por operar sin demoras

La preferencia por espacios listos para operar se refleja con claridad en los precios por condición de entrega: el inventario amueblado y acondicionado captura una prima consistente porque elimina las dilaciones de la obra gris. Este sobreprecio se ha validado como una inversión en eficiencia, no como un lujo.

%2010.48.10%E2%80%AFa.m..png)

En el Valle de México, una oficina amueblada ($26.18) se renta con una prima cercana al 16% frente a la obra gris ($22.59). La brecha se repite en las cuatro plazas y confirma que las empresas están dispuestas a pagar por tiempo: habilitar de inmediato a un equipo técnico vale más que ahorrar en la renta base.

Qué significa para corporativos, inversionistas y brokers

- Para el corporativo o la empresa: el espacio 'llave en mano' reduce el tiempo de arranque y el riesgo de obra; conviene calcular el costo total de ocupación, no solo la renta base.

- Para el inversionista: acondicionar el inventario para entregarlo listo para operar es la vía más directa para capturar la prima de mercado y reducir la vacancia.

- Para el broker: el modelo de centros de mando y nodos de soporte abre oportunidades en mercados-refugio; entender el perfil de cada plaza es clave para asesorar bien.

Una demanda funcional e inmediata

La actividad de campo confirma un mercado en plena reconfiguración operativa: 319 visitas registradas a inmuebles corporativos, que abarcaron más de 52 mil metros cuadrados recorridos. La demanda prioriza soluciones funcionales inmediatas —espacios listos para operar— por encima de la especulación, lo que valida por qué la oferta acondicionada y amueblada se convirtió en el factor decisivo para cerrar contratos.

Perspectiva para la segunda mitad de 2026

El mercado corporativo entra al segundo semestre con fundamentos sólidos: demanda derivada del nearshoring, oferta nueva contenida por el costo del capital y una preferencia clara por el espacio listo para operar. Mientras la relocalización productiva mantenga su ritmo, la oficina como hub de conocimiento seguirá sosteniendo la renta, sobre todo en las plazas ligadas a la manufactura de precisión.

El principal riesgo es la incertidumbre del T-MEC; una resolución favorable aceleraría la instalación de nuevos equipos de ingeniería y R&D. Para quien busca oficina, la recomendación es comparar por corredor y por condición de entrega, y valorar la inmediatez operativa como parte del costo total.

→ Descarga tu reporte del cierre de Q2 para el sector de oficinas

Las cuatro claves para el tomador de decisión corporativo

- La oficina es un hub de conocimiento. Los inmuebles sin infraestructura tecnológica para operaciones especializadas enfrentan obsolescencia rápida.

- El nearshoring genera demanda derivada. La oficina conecta la estrategia regional con la planta productiva; ahí está el nuevo motor del mercado.

- La inmediatez define el cierre. Los espacios 'llave en mano' eliminan dilaciones y se han vuelto la preferencia de la nueva cadena de valor.

- La descentralización es táctica. Sedes directivas en corredores prime, soporte técnico en mercados-refugio como Querétaro.

Si buscas una oficina corporativa lista para operar en el corredor correcto, compara inventario verificado y precios por condición de entrega en Spot2.mx.

Encuentra tu espacio ideal. Más fácil, más rápido y más seguro.

Fuente: datos de la plataforma Spot2.mx (consulta junio 2026), procesados con modelos de análisis geoespacial propios. Indicadores macroeconómicos: Banco de México e INEGI (julio de 2026).