El mercado inmobiliario comercial en México cerró el segundo trimestre de 2026 con una señal que ningún inversionista, empresario o director de operaciones debería pasar por alto: la competencia por el espacio ya no se libra por metros cuadrados, sino por capacidad operativa.

En un solo trimestre se publicaron más de 10,200 nuevos espacios comerciales dentro de la plataforma en las cuatro principales zonas metropolitanas del país, y detrás de ese volumen conviven tres fuerzas estructurales que están reescribiendo las reglas del sector: la energía como filtro de valor en el segmento industrial, la logística de última milla como nuevo perfil del retail y el efecto cascada del nearshoring sobre el mercado de oficinas.

Ninguna de las tres es una moda pasajera. Las tres responden a un mismo motor de fondo —la reconfiguración de las cadenas de suministro de Norteamérica y la política de relocalización productiva— y las tres se traducen en un mismo mensaje para quien toma decisiones: hoy el valor de un inmueble comercial depende menos de su dirección y más de su capacidad para habilitar una operación eficiente desde el primer día.

Este análisis reúne el cierre del 2Q 2026 para los tres pilares del real estate comercial —industrial, retail y corporativo— con las cifras que realmente importan para decidir: rentas por metro cuadrado, concentración geográfica de la nueva oferta y hacia dónde se está moviendo el capital. Las tres notas de sector que acompañan a este panorama profundizan cada mercado con el detalle por corredor.

Indicadores clave del trimestre: +10.2 K nuevos espacios comerciales · 3 sectores analizados · 4 metrópolis clave (Valle de México, Monterrey, Querétaro y Guadalajara).

Contexto macroeconómico del trimestre

El cierre del 2Q 2026 ocurre en un entorno de crecimiento económico bajo pero con inflación bajo control. Cuatro indicadores enmarcan las decisiones inmobiliarias del periodo:

- El Banco de México mantuvo la tasa de referencia en 6.50% el 25 de junio, cerrando su ciclo de recortes; el consenso anticipa que permanecerá ahí el resto del año.

- La inflación general se ubicó en 3.55% en la primera quincena de junio (INEGI), dentro del rango objetivo, aunque la subyacente sigue en 4.12%.

- El pronóstico de crecimiento del PIB para 2026 se moderó a cerca de 1.1% tras la contracción registrada en el primer trimestre.

- La revisión del T-MEC, iniciada el 1 de julio, mantiene la cautela de inversionistas y desarrolladores; el tratado sigue vigente bajo revisiones anuales.

Estos indicadores no son un telón de fondo decorativo: definen el costo del capital y el apetito de riesgo con el que se firman contratos y se aprueban desarrollos. Una tasa de referencia estacionada en 6.50% encarece el financiamiento de proyectos nuevos y desincentiva la construcción especulativa —aquella que arranca sin un inquilino comprometido—. El efecto es contraintuitivo pero consistente en los tres sectores: con menos oferta nueva entrando al mercado, la demanda se concentra sobre el inventario existente de mayor calidad, y eso sostiene los precios al alza incluso en un año de crecimiento económico débil.

La revisión del T-MEC agrega una capa de cautela que atraviesa todo el mercado comercial. Mientras persista la incertidumbre sobre reglas de origen y aranceles, tanto los ocupantes industriales como los corporativos y las cadenas de retail priorizan decisiones que minimicen el riesgo operativo. En la práctica, eso significa preferir espacios listos para operar, con servicios asegurados y ubicaciones consolidadas, por encima de apuestas de largo plazo con incógnitas regulatorias.

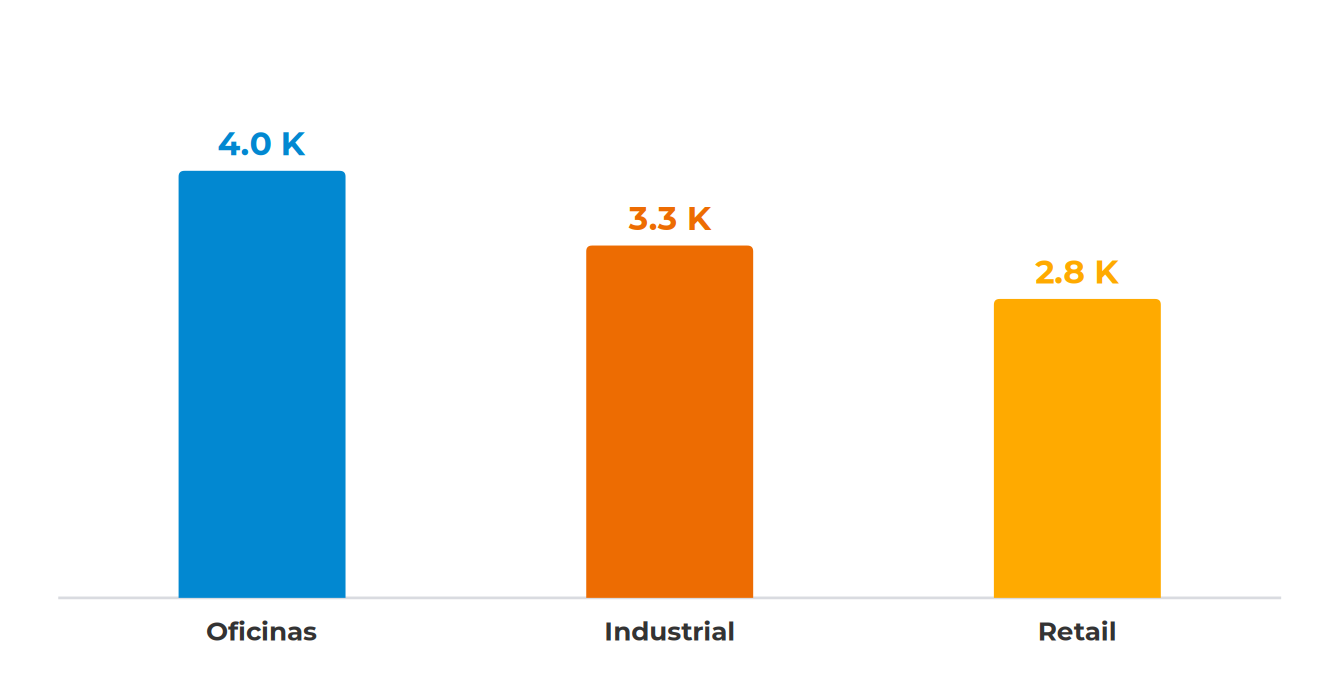

El pulso del 2Q 2026: más de 10,200 nuevos espacios

La actividad del trimestre se repartió entre los tres sectores comerciales de manera reveladora. Oficinas encabezó el volumen de publicación, seguida del sector industrial —que ya representa casi un tercio de toda la actividad en plataforma— y del retail. El dato de volumen, sin embargo, debe leerse con cuidado: no equivale de forma automática a expansión, porque parte de la variación responde a la depuración y nutrición continua del inventario en la plataforma, orientada a mostrar calidad por encima de cantidad.

Lo relevante es que los tres sectores crecieron en precio de manera simultánea, algo poco frecuente. Cuando industrial, retail y oficinas suben renta al mismo tiempo, la señal apunta a un mercado que castiga la escasez de espacio de calidad más de lo que premia el volumen bruto de oferta.

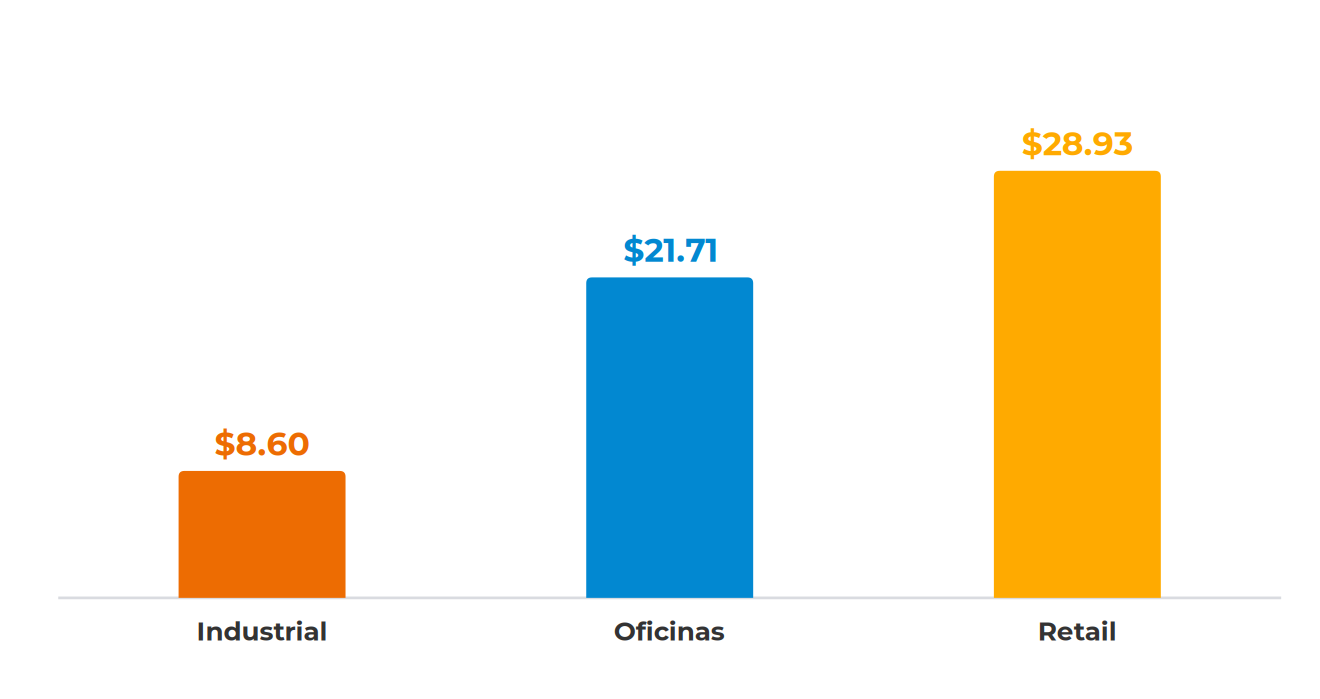

Cuánto cuesta cada sector y por qué

La brecha de precios entre sectores no es arbitraria: refleja perfiles económicos distintos. El retail encabeza con $28.93 USD/m² porque paga por flujo de clientes y por funcionalidad logística en ubicaciones de alto tránsito. Las oficinas se ubican en $21.71 USD/m² porque el precio incorpora infraestructura, servicios y acondicionamiento listo para operar. Y el industrial promedia $8.60 USD/m² porque su lógica es de escala: grandes superficies cuyo valor se define, cada vez más, por la capacidad energética instalada.

Para el tomador de decisión, comparar estos promedios en un mismo marco ayuda a calibrar expectativas de presupuesto y a entender que cada sector responde a variables diferentes. Un error común es trasladar la lógica de precio de un segmento a otro; en la práctica, cada mercado exige su propio análisis de corredor.

Las tres tendencias del trimestre sector por sector

Industrial: la energía marca el valor

La renta industrial promedio nacional subió a $8.60 USD/m², desde $7.90 en el primer trimestre. El factor que separa un activo con alta absorción de uno vacante es hoy la factibilidad eléctrica: sin capacidad de carga documentada y conectividad digital, la nave queda fuera de las grandes absorciones de manufactura avanzada y de los nuevos proyectos de Data Centers que el 'Plan México' ha detonado. El Valle de México lidera el precio ($10.36 USD/m²) con una fuerte perfil de última milla, mientras Monterrey, Querétaro y Guadalajara se especializan en exportación, manufactura de precisión y tecnología, respectivamente.

→ Consulta toda la información sobre el cierre de Q2 para el sector industrial

Retail: el local se convierte en nodo de última milla

Con la renta más alta de los tres sectores ($28.93 USD/m²), el retail dejó de ser un simple punto de venta. Los locales más exitosos combinan experiencia de compra con capacidad de despacho digital —dark stores y nodos de micro-fulfillment— y se valoran por su funcionalidad más que por el prestigio de la dirección. La Zona Metropolitana del Valle de México concentra más de la mitad de la actividad nacional del sector, con corredores prime que sostienen las tarifas más elevadas.

→ Consulta toda la información sobre el cierre de Q2 para el sector retail

Oficinas: descentralización y demanda de conocimiento

La renta corporativa subió a $21.71 USD/m² (+3.98%), con alzas en las cuatro plazas. El nearshoring generó una demanda derivada que antes no se documentaba con claridad: la oficina como centro de soporte técnico, ingeniería e investigación junto al piso de producción. Esto impulsa dos fenómenos simultáneos: la preferencia por espacios 'llave en mano' y una descentralización táctica hacia mercados-refugio como Querétaro y las periferias industriales del norte y el occidente.

→ Consulta toda la información sobre el cierre de Q2 para el sector de oficinas

Cuatro metrópolis, cuatro perfiles distintos

El mercado comercial mexicano ya no se lee como un bloque homogéneo, sino como un mapa de perfiles especializados. Elegir la ciudad correcta se ha vuelto tan importante como elegir el corredor, porque cada plaza ofrece una combinación distinta de costo, talento y conectividad:

%209.55.34%E2%80%AFa.m..png)

Para el inversionista, la implicación es directa: la ubicación por sí sola dejó de ser el criterio de decisión. Hoy pesan más la viabilidad técnica del activo, el perfil productivo de su región y la eficiencia operativa que permite. Una nave sin energía en la mejor ubicación puede rendir menos que una nave equipada en un corredor secundario, y una oficina en obra gris puede tardar meses en colocarse frente a una amueblada lista para operar.

¿Qué vigilar en la segunda mitad de 2026?

Tres variables definirán el cierre del año:

- La primera es la revisión del T-MEC: cualquier señal de estabilidad regulatoria liberaría inversión industrial y corporativa que hoy está en pausa.

- La segunda es la disponibilidad de energía; la capacidad de la red eléctrica para acompañar la demanda de manufactura y Data Centers será determinante para el ritmo de nueva oferta industrial.

- La tercera es la trayectoria de la tasa de referencia: mientras se mantenga en 6.50%, el financiamiento seguirá caro y la oferta especulativa, contenida, lo que favorece a los propietarios de inventario de calidad.

En conjunto, el escenario más probable para el segundo semestre es de continuidad: rentas sostenidas o al alza en los tres sectores, concentración de la demanda en activos preparados y una brecha creciente entre el inventario competitivo y el obsoleto.

Para quien busca comprar o rentar, la ventana de decisión favorece a los que actúan con datos por corredor y no por percepción general del mercado.

El trimestre en tres ideas clave

- En industrial, la energía es el nuevo activo escaso. Sin factibilidad eléctrica, el inmueble queda fuera de la contienda por la manufactura avanzada y los Data Centers.

- En retail, la última milla creó un activo defensivo. El local con flujo predecible y capacidad logística resiste mejor los ciclos macroeconómicos.

- En oficinas, el nearshoring revaloriza el metro cuadrado. La demanda de 'conocimiento' premia al espacio listo para operar y a los mercados-refugio.

Ya busques una nave con capacidad de carga, un local con perfil logístico o una oficina lista para operar, explora inventario verificado por corredor en Spot2.mx y toma tu decisión con datos, no con corazonadas.

Encuentra tu espacio ideal. Más fácil, más rápido y más seguro.

Fuente: datos de la plataforma Spot2.mx (consulta junio 2026), procesados con modelos de análisis geoespacial propios. Indicadores macroeconómicos: Banco de México e INEGI (julio de 2026).