Durante el segundo trimestre de 2026, el mercado retail en México dejó de leerse como una red de puntos de venta para consolidarse como una extensión estratégica de la cadena logística. La renta promedio nacional de locales comerciales alcanzó $28.93 USD/m² —la más alta de los tres sectores del real estate comercial—, y la razón es reveladora: hoy el mercado paga por la funcionalidad del inmueble más que por el prestigio de su dirección.

Se crearon más de 2,800 nuevos espacios comerciales, el 28% de toda la actividad registrada en la plataforma. La cifra confirma que el punto de venta físico sigue siendo un eslabón vital de la estrategia omnicanal de las marcas, pero con una condición nueva: el espacio debe permitir una integración logística fluida. La tesis que define al trimestre es la sinergia last-mile, es decir, la capacidad de un mismo local para atender al comprador presencial y, al mismo tiempo, despachar pedidos digitales con rapidez.

Este análisis desglosa el cierre del 2Q 2026 para el sector retail con el detalle que necesita quien busca abrir, expandir o invertir en locales comerciales: renta por metro cuadrado, distribución de la actividad, precios por corredor y por tipo de local, e implicaciones para marcas, operadores e inversionistas. Los datos provienen de la actividad real en la plataforma Spot2, procesados con modelos de análisis geoespacial propios.

Indicadores del trimestre: $28.93 USD/m² de renta nacional · +2.8 K nuevos espacios (28% de la actividad) · 632 visitas y 70 K de m² recorridos.

→ Descarga tu reporte del cierre de Q2 para el sector industrial

Contexto macroeconómico del sector en el trimestre

Para el retail, la combinación de inflación de vuelta al rango objetivo y una tasa estable sostiene el consumo interno, que es el oxígeno del sector. Pero la incertidumbre del T-MEC y el costo del financiamiento empujan a las marcas hacia un modelo más defensivo: en lugar de apuestas de expansión agresiva, priorizan formatos que aseguren rentabilidad desde el arranque y que combinen venta presencial con despacho digital para diversificar sus fuentes de ingreso.

Ese comportamiento defensivo también se refleja en la ubicación. Las marcas siguen de cerca las manchas habitacionales que nacen de la expansión industrial del nearshoring, buscando capturar el gasto de nuevas familias con poder adquisitivo. El resultado es un retail que se planifica cada vez más con datos de flujo peatonal y logística, y menos por intuición de marca.

La sinergia last-mile: por qué el local que despacha vale más

El hallazgo central del trimestre es la reconversión funcional del espacio comercial. Centros comerciales maduros y locales bien ubicados están readaptando parte de su área rentable en dark stores —tiendas cerradas al público dedicadas a preparar pedidos en línea— y en nodos de micro-fulfillment que acortan los tiempos de entrega de última milla. El mismo metro cuadrado atiende así dos flujos de ingreso: el comprador que entra a la tienda y el pedido digital que sale hacia el domicilio.

Esta lógica cambia la forma en que se fija la renta. Los propietarios ajustan sus tarifas según el desempeño real del espacio —el tránsito de clientes que genera y su capacidad de integrarse a los tiempos de entrega que hoy exige el comprador— y no según la sola dirección. Un local con buena conectividad vehicular y logística puede valer más que uno en una calle prestigiosa pero congestionada, porque cumple mejor la doble función.

Formatos que ganan: del flagship al dark store

El trimestre premió a cuatro formatos con lógicas distintas:

- El flagship y el local pequeño de exhibición en corredores prime capturan visibilidad y ticket alto

- La ancla departamental sostiene el tráfico de los centros comerciales

- El dark store y el nodo de micro-fulfillment monetizan la trastienda al servicio del e-commerce

- El formato de conveniencia y proximidad gana terreno en las nuevas zonas habitacionales. Cada uno responde a una pregunta diferente sobre para qué sirve el metro cuadrado.

La consecuencia práctica es que el análisis de renta debe hacerse por formato, y no solo por corredor. Como se verá más adelante, en la capital el local pequeño puede duplicar el precio por metro de una ancla departamental, porque cumple una función de exhibición y recolección que el ancla no ofrece. Entender qué formato encaja con la estrategia de la marca es hoy tan decisivo como elegir la ubicación.

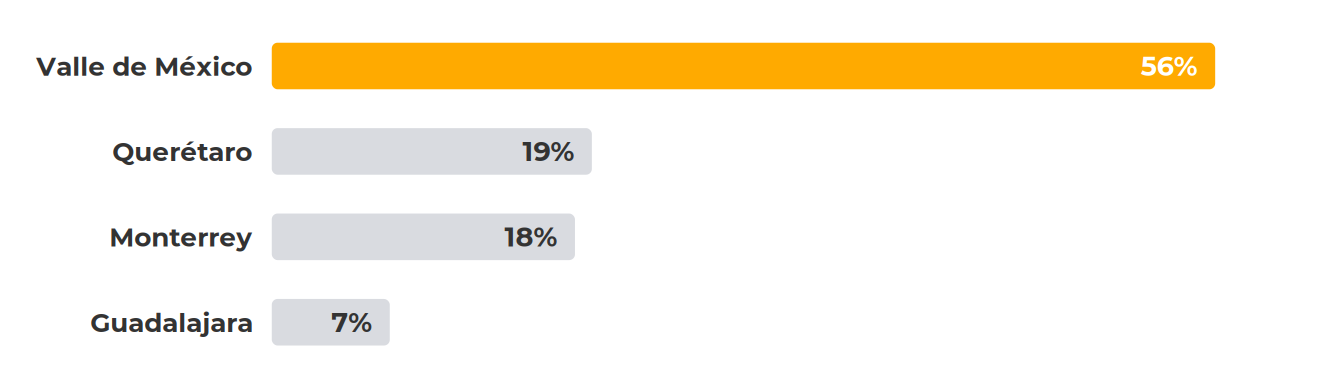

El Valle de México concentra más de la mitad del mercado

La oferta comercial se agrupa en las zonas de mayor densidad corporativa y habitacional del país. La Zona Metropolitana del Valle de México encabeza el mapa con cerca del 56% de la actividad nacional del sector, seguida —prácticamente empatadas— por Querétaro y Monterrey, y en menor medida por Guadalajara. Las decisiones de ubicación responden hoy a dos criterios simultáneos: cercanía con el comprador final y facilidad de abastecimiento.

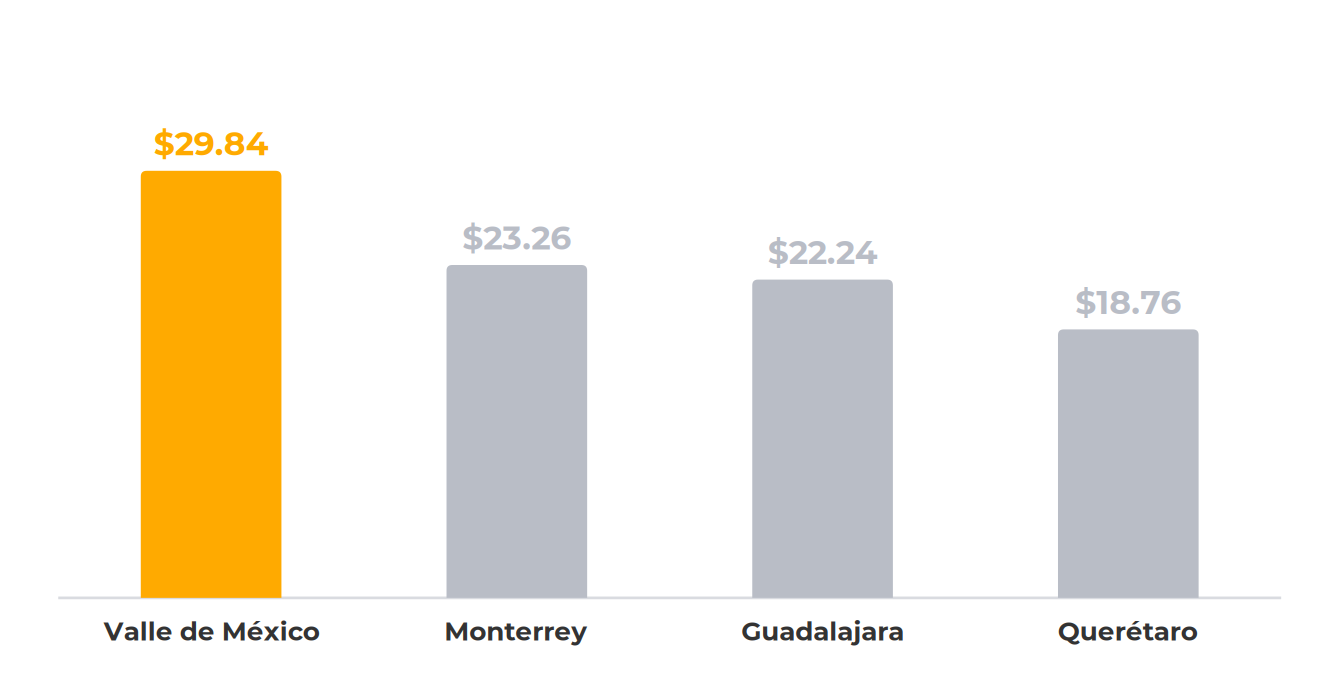

Renta segmentada: del flagship prime al retail de acompañamiento

La renta por metro cuadrado varía fuertemente entre plazas, reflejando perfiles comerciales distintos: desde los corredores prime de la capital hasta los mercados de expansión del Bajío.

Valle de México: dark stores, flagships y el corredor más caro

La ZMVM concentró más de 1,600 nuevos espacios de retail, con una renta promedio de $29.84 USD/m² en un mercado altamente segmentado. Los corredores prime sostienen las tarifas más elevadas para formatos de experiencia y flagship: Polanco promedia $37.05 USD/m² y Lomas Altas $33.53. La segmentación por tipo de local es reveladora del apetito por el formato pequeño y de alto tránsito.

%2010.39.23%E2%80%AFa.m..png)

El local pequeño (21–60 m²) alcanza $42.99 USD/m², muy por encima de las anclas departamentales ($23.58). La lógica es simple: máxima visibilidad y flujo en el menor metraje posible, un formato ideal para marcas que buscan presencia de exhibición y puntos de recolección de pedidos.

Monterrey y Guadalajara: car-céntrico y usos mixtos

Monterrey promedia $23.26 USD/m² con un enfoque claro en plazas de conveniencia y centros abiertos. El crecimiento comercial sigue la huella residencial premium hacia el sur y el poniente, priorizando modelos car-céntricos —Power Centers y formatos drive-thru— que capturan flujo vehicular constante y ofrecen mayor resiliencia que los Fashion Malls tradicionales. Valle Oriente ($23.55) y Margaín–Gómez Morín ($25.70) lideran por su infraestructura premium.

Guadalajara, con renta promedio de $22.24 USD/m², hizo de los usos mixtos su principal motor: el retail convive en el mismo footprint con vivienda vertical y mide su éxito por el tránsito peatonal sostenido de un consumidor que habita y trabaja en el mismo complejo. La oferta se traslada hacia Providencia, Vallarta y Puerta de Hierro ($29.56), evitando los corredores tradicionales ya saturados.

Querétaro: el retail de acompañamiento del nearshoring

Querétaro se reafirmó como un mercado de rápida expansión, con la renta más competitiva de las cuatro plazas ($18.76 USD/m²). La clave aquí es el 'retail de acompañamiento': los desarrollos comerciales persiguen las manchas de crecimiento habitacional que, a su vez, nacen de la expansión industrial del estado. Bernardo Quintana ($20.94) y Querétaro Norte ($19.89), impulsado por zonas como Juriquilla, permiten a las marcas asegurar rentabilidad desde el arranque, capturando el gasto de las nuevas familias que se integran al ecosistema industrial.

Qué significa para marcas, operadores e inversionistas

- Para la marca o retailer: conviene evaluar el local por su doble función —venta y despacho— y por su flujo real, no solo por la dirección; el formato pequeño de alta visibilidad rinde más por metro.

- Para el inversionista: el retail de acompañamiento en mercados de expansión ofrece flujo de visitantes predecible y menor riesgo cíclico que los corredores prime saturados.

- Para el operador de centros comerciales: la reconversión de área hacia dark stores y micro-fulfillment es una vía para monetizar espacio y sostener ocupación.

Eficiencia del metraje por encima de la ubicación

La actividad de campo respalda el diagnóstico: en el trimestre se registraron más de 632 visitas físicas a inmuebles de retail, que abarcaron 70 mil metros cuadrados recorridos. El cruce con modelos geoespaciales confirma que el precio en retail ya no depende exclusivamente de la ubicación geográfica: está condicionado por la eficiencia estricta del metraje y la capacidad de integrarse a los tiempos de entrega. Las empresas que incorporan datos de flujo peatonal y capacidad logística en su expansión son las que maximizan su retorno.

Perspectiva para la segunda mitad de 2026

El consumo interno estable y una inflación controlada dan soporte a la demanda de retail en el segundo semestre, pero la expansión seguirá siendo selectiva. La tendencia dominante será la consolidación del modelo omnicanal: más locales que operan como nodos logísticos y más desarrollos que siguen la vivienda nueva ligada al nearshoring. Los corredores prime mantendrán sus rentas por escasez de espacio, mientras el crecimiento en volumen se concentrará en formatos de proximidad y usos mixtos.

Para quien busca local, la recomendación es clara: comparar por corredor y por tipo de local, y ponderar la conectividad logística tanto como el tránsito peatonal.

→ Descarga tu reporte del cierre de Q2 para el sector retail

Cuatro claves para invertir en retail en 2026

- La sinergia last-mile es el eje rector. El local que combina experiencia de compra con despacho digital captura más valor.

- La densidad comercial se reconfigura. La saturación empuja la oferta hacia formatos de proximidad y usos mixtos con base de clientes cautiva.

- La eficiencia es el nuevo blindaje. La rentabilidad depende de optimizar el costo operativo por metro cuadrado, no solo de la dirección.

- El retail de acompañamiento es un activo defensivo. Al seguir las manchas residenciales del nearshoring, ofrece flujo de visitantes predecible frente a los ciclos.

Si buscas un local comercial con el perfil logístico y el flujo que hoy exige el mercado, compara inventario verificado por corredor y tipo de local en Spot2.mx.

Encuentra tu espacio ideal. Más fácil, más rápido y más seguro.

Fuente: datos de la plataforma Spot2.mx (consulta junio 2026), procesados con modelos de análisis geoespacial propios. Indicadores macroeconómicos: Banco de México e INEGI (julio de 2026).