El mercado industrial en México cerró el segundo trimestre de 2026 confirmando un cambio estructural que ya no admite lecturas superficiales: rentar o desarrollar una nave dejó de ser una negociación por metros cuadrados para convertirse en una competencia por capacidad operativa.

La renta promedio nacional subió a $8.60 USD/m² —desde $7.90 en el primer trimestre—, un incremento cercano al 9% en un solo trimestre que no responde a presiones inflacionarias, sino al precio que el mercado le asigna hoy a un atributo específico: la disponibilidad garantizada de energía eléctrica y conectividad digital.

Ese atributo, que en Spot2 llamamos la prima energética, se ha vuelto el criterio que separa a los activos con alta tasa de absorción de aquellos condenados a periodos largos de desocupación.

En un trimestre en el que se publicaron más de 3,300 nuevos espacios industriales —el 32.2% de toda la actividad registrada en la plataforma, frente al 21.37% del trimestre previo—, la demanda no se distribuyó de manera uniforme: se concentró en naves Clase A capaces de sostener manufactura automatizada, procesos intensivos en electricidad y, cada vez con más frecuencia, infraestructura de Data Centers.

Abajo están las tendencias que explican el trimestre y su lectura para quien invierte, desarrolla u opera. Los números finales —renta por corredor, rangos mínimos y máximos y participación por zona— están en el reporte completo, con datos de la plataforma Spot2.

Indicadores del trimestre: $8.60 USD/m² de renta nacional · +3.3 K nuevos espacios (32.2% de la actividad) · 267 visitas y +0.4 M de m² recorridos.

→ Descarga tu reporte del cierre de Q2 para el sector industrial

Contexto macroeconómico del sector en el trimestre

Para el sector industrial, estos indicadores tienen un efecto muy concreto. Una tasa de referencia en 6.50% encarece el financiamiento de nuevos desarrollos y frena el arranque especulativo de naves sin inquilino comprometido.

El resultado es contraintuitivo pero claro: con menos proyectos nuevos entrando al mercado, la presión de la demanda se concentra sobre el inventario existente que sí cumple con los requisitos técnicos, y eso sostiene los precios al alza pese al bajo crecimiento del PIB.

La revisión del T-MEC indica proceder con cuidado. Mientras persista la incertidumbre sobre reglas de origen y aranceles, los ocupantes industriales —especialmente los ligados a la exportación— priorizan contratos que minimicen el riesgo operativo: naves con energía asegurada, cercanía a nodos logísticos y flexibilidad para escalar. La consecuencia es un proceso de due diligence técnico mucho más riguroso que hace un año, en el que el precio base es apenas uno de varios criterios de selección.

La 'prima energética': qué es y por qué redefine el valor

La expresión resume un fenómeno tangible. La ola de relocalización productiva impulsada por el 'Plan México' y el nearshoring trajo consigo procesos manufactureros mucho más intensivos en electricidad —líneas automatizadas, robótica, climatización de precisión— y, sobre todo, la llegada de operadores de Data Centers que compiten por el mismo suelo industrial que la logística tradicional. Para todos ellos, la pregunta decisiva ya no es cuánto cuesta el metro cuadrado, sino cuántos megavatios puede entregar el inmueble, con qué redundancia y en qué plazo.

Esto explica la ampliación de la brecha de precios dentro de un mismo submercado. Una nave con subestación propia, factibilidad eléctrica documentada y fibra redundante puede rentarse muy por encima de una bodega tradicional a unas cuadras de distancia.

El inventario que no puede ofrecer esa capacidad —naves antiguas, con instalaciones eléctricas limitadas— enfrenta un riesgo real de obsolescencia, por buena que sea su ubicación. Para el propietario, la lección del trimestre es que la inversión en capacidad energética se recupera vía renta; para el ocupante, que asegurar esa capacidad hoy evita cuellos de botella mañana.

Data Centers y manufactura avanzada: la nueva competencia por el suelo

Un actor relativamente nuevo está redefiniendo la demanda industrial: los Data Centers. La digitalización de la economía, el auge de la inteligencia artificial y la necesidad de procesar datos cerca de los usuarios convirtieron al centro de datos en un competidor directo de la logística por el suelo industrial con energía.

A diferencia de una nave de distribución, un Data Center puede pagar rentas muy superiores porque su viabilidad depende críticamente de la potencia eléctrica y la redundancia, no del costo por metro cuadrado.

El efecto sobre el mercado es doble. Por un lado, eleva el piso de precios en los corredores con capacidad energética disponible —especialmente en el Valle de México, donde la estrategia in-fill y los Edge Data Centers conviven con la última milla—. Por otro, acelera la obsolescencia de las naves que no pueden competir por esa demanda premium. Para el desarrollador, la lección es clara: dotar de energía a un predio bien ubicado abre la puerta a dos mercados —logística avanzada y centros de datos— en lugar de uno solo, y esa opcionalidad es hoy la que mejor protege el valor del activo.

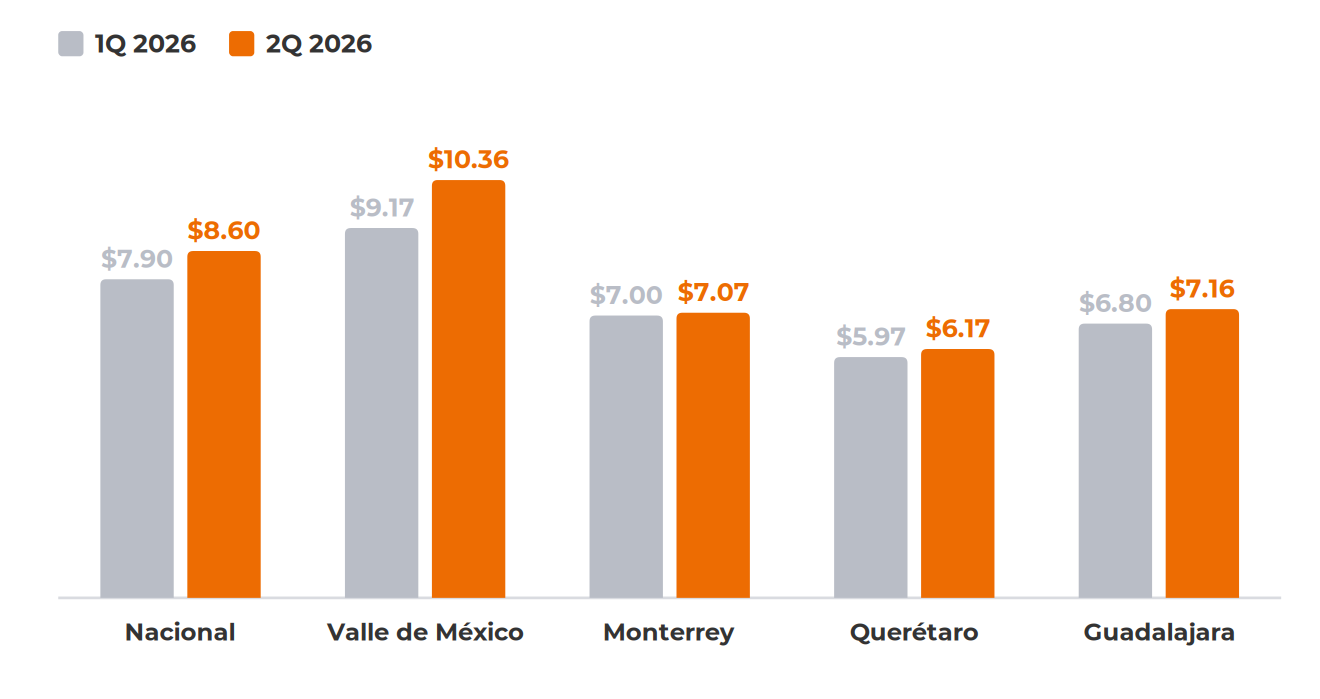

La renta subió en las cuatro plazas, con la ZMVM al frente

La comparativa trimestral confirma un mercado que dejó de competir por precio base para competir por servicios críticos. El Valle de México se mantiene como el mercado más caro del país, y todas las zonas metropolitanas registraron alzas respecto al primer trimestre, lo que descarta que el fenómeno sea local.

%2010.22.46%E2%80%AFa.m..png)

El salto más pronunciado ocurrió en el Valle de México, que pasó de $9.17 a $10.36 USD/m², reflejo de la escasez de suelo con energía en la periferia de la capital. Monterrey, en cambio, apenas se movió de $7.00 a $7.07 USD/m², una estabilidad que es en sí misma una ventaja competitiva: ofrece capacidad de exportación a un costo previsible.

El 'Plan México' redibuja la geografía de la demanda

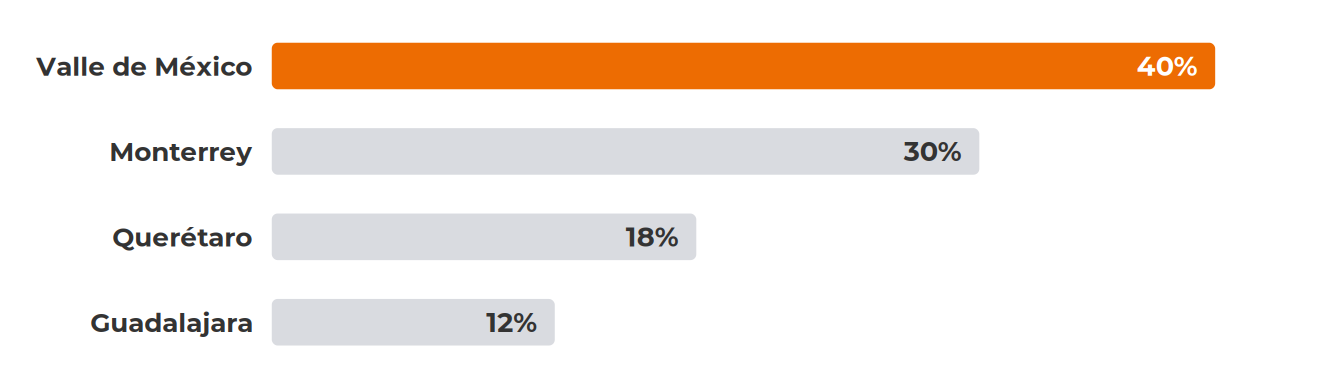

La actividad industrial ya no se limita a los corredores tradicionales de manufactura: sigue las rutas logísticas y energéticas del 'Plan México'. Cuatro zonas metropolitanas concentran la actividad nacional, y su reparto refleja con precisión dónde está hoy la infraestructura disponible.

Valle de México: última milla y el corredor más caro

La ZMVM concentró el 40% de los nuevos espacios industriales (+1,300 spots) y se mantiene como el mercado más caro, con renta promedio de $10.36 USD/m². Ante la saturación territorial, la inversión migró hacia estrategias in-fill —aprovechar predios dentro de la mancha urbana—, proyectos de última milla y Edge Data Centers al servicio del e-commerce.

El corredor CTT (Tepotzotlán, Cuautitlán, Tultitlán) es el epicentro de mayor profundidad, y Tepotzotlán promedia $11.84 USD/m² por su especialización en logística transfronteriza. La saturación de zonas como Tlalnepantla, Vallejo y Naucalpan ha empujado la mancha industrial hacia Huehuetoca y Zumpango. Un dato ilustra la dispersión del mercado: Iztapalapa registra el rango más amplio del país, de $4.40 a $17.75 USD/m², según la conectividad y la capacidad instalada de cada inmueble.

Monterrey: el mejor equilibrio costo-capacidad para exportar

Monterrey aportó el 30% de la actividad nacional (+900 espacios) y se consolidó como el brazo ejecutor de la manufactura avanzada. Con una renta promedio de $7.07 USD/m², ofrece el mejor equilibrio entre costo y capacidad operativa del país, una ventaja decisiva para empresas orientadas a la exportación e integradas a las cadenas de suministro de Norteamérica.

La actividad se concentra en Santa Catarina, Apodaca y el corredor de Escobedo. Santa Catarina alcanza rangos superiores de hasta $11.12 USD/m² y Apodaca hasta $14.33 en naves de alta especificación, mientras Escobedo ($6.30) y Ciénega de Flores ($6.25) ofrecen alternativas eficientes para manufactura ligera que requiere grandes superficies con costos optimizados.

Querétaro: el hub técnico del Bajío

Querétaro aportó el 18% de la actividad nacional (+600 espacios), afianzándose como el hub del Bajío para logística avanzada y proveeduría industrial. Su renta promedio de $6.17 USD/m² le da a los ocupantes un margen financiero valioso para asegurar activos Clase A sin comprometer su estructura de costos.

Los corredores de Aeropuerto y El Marqués son los epicentros de la actividad institucional, con desarrollos que atienden a la industria aeroespacial y automotriz; el corredor Aeropuerto promedia $6.20 USD/m², con máximos que rozan los $14.00 en espacios con redundancia técnica.

Guadalajara: semiconductores y manufactura ligera

Guadalajara representó el 12% de la actividad (+300 espacios) y destaca por su especialización en electrónica, semiconductores y manufactura ligera. Con una renta promedio de $7.16 USD/m², se consolida como el mercado intermedio más sólido del país. El Salto se mantiene como el ancla logística regional, con promedio de $7.37 USD/m² y máximos de hasta $13.13 para carga pesada y distribución a gran escala; Zapopan Norte ($7.33) y la Zona Industrial ($6.50) captan a inquilinos que valoran la proximidad al talento técnico tapatío.

Qué significa para inversionistas, desarrolladores y operadores

- Para el inversionista y el fondo: el activo con energía asegurada es hoy el de menor riesgo de vacancia; el capital debe evaluar la factibilidad eléctrica como parte del avalúo, no como un extra.

- Para el director de logística u operaciones: conviene priorizar corredores con capacidad instalada y cercanía a rutas de exportación o consumo, aun a un costo por metro mayor, porque reduce el riesgo de interrupción.

- Para el desarrollador: la ventana de oportunidad está en dotar de infraestructura energética a predios bien ubicados; el inventario Clase A con energía es el que absorbe la demanda del 'Plan México'.

Una demanda cualificada y de gran escala

La actividad de campo respalda el diagnóstico. En el trimestre se registraron 267 visitas a inmuebles industriales que abarcaron más de 0.4 millones de metros cuadrados recorridos. La lectura es clara: no se trata de recorridos exploratorios, sino de procesos de due diligence técnico enfocados en inmuebles que ya cuentan con capacidad de carga instalada. La demanda es de gran escala y altamente cualificada, resultado directo de la llegada de nuevas cadenas de manufactura avanzada al país.

Perspectiva para la segunda mitad de 2026

El ritmo del segundo semestre dependerá de dos factores. El primero es la capacidad de la red eléctrica para acompañar la demanda: si la disponibilidad de energía se convierte en cuello de botella, la 'prima energética' se ampliará y los activos equipados capturarán aún más valor. El segundo es el desenlace de la revisión del T-MEC; una señal de estabilidad liberaría planes de expansión industrial hoy en pausa, sobre todo en los corredores de exportación de Monterrey y el Bajío.

El escenario base apunta a rentas sostenidas o al alza, con una brecha creciente entre el inventario competitivo y el obsoleto. Para quien busca nave, la recomendación práctica es decidir con datos por corredor y verificar la factibilidad eléctrica antes que el precio de lista.

→ Descarga tu reporte del cierre de Q2 para el sector industrial

Las cuatro claves para el inversionista industrial

- La energía es el activo más codiciado. Sin factibilidad eléctrica, un inmueble queda fuera de las grandes absorciones de manufactura avanzada y Data Centers.

- La especialización regional es una ventaja. Evalúa el perfil productivo de cada región, no solo el precio por m².

- La conectividad es un imperativo. La logística urbana y la cercanía al consumo dictan dónde se construye el inventario Clase A.

- El inventario obsoleto es un riesgo. La brecha de precios anticipa desocupación para activos sin infraestructura eléctrica competitiva.

Si buscas una nave industrial con la viabilidad técnica que hoy exige el mercado, compara inventario verificado por corredor y rango de precio en Spot2.mx.

Encuentra tu espacio ideal. Más fácil, más rápido y más seguro.

Fuente: datos de la plataforma Spot2.mx (consulta junio 2026), procesados con modelos de análisis geoespacial propios. Indicadores macroeconómicos: Banco de México e INEGI (julio de 2026).